Köss békét a pénzügyeiddel - 9 szokás, ami segített anyagi nyugalmat teremteni

Sokáig a pénz számomra egy mumus volt. Nem azért stresszeltem rajta, mert ne lett volna elég, hanem mert nem éreztem, hogy kontrolom van felette. Azt éreztem, hogy dolgozom, megjön a fizetés, de valahogy mindig elfolyik.

Aztán évek alatt, apránként, hibákon, próbálkozásokon és tanuláson keresztül rájöttem valamire: a pénzügyi nyugalom nem a bevétel nagyságán múlik, hanem azon, mennyire vagy tudatos.

Nem vagyok pénzügyi tanácsadó, sem milliomos – csak valaki, aki megtanulta, hogyan kezelje a pénzét úgy, hogy ne az írányítsa őt, hanem fordítva. Íme azok a szokások, amik nekem beváltak és tényleg működnek – nem elméletben, hanem a mindennapokban.

1. A megtakarítást úgy kell kezelni, mint egy számlát

Eleinte a hónap végén próbáltam „megnézni, mi maradt”, és azt félretenni. Azonban, nem meglepő módon, legtöbbször alig maradt valami.

A fordulópont az volt, amikor elkezdtem úgy tekinteni a megtakarításra, mint egy kötelező kiadásra. Ahogy befizetem a rezsit, az internetet vagy a telefonszámlát, úgy „fizetem be” magamnak a megtakarítást is. A fizetés napján rögtön átutalok egy előre meghatározott összeget a megtakarítási számlára, és onnantól az már nem létezik napi költésre.

Nem a maradékot teszem félre, hanem előre gondoskodom arról, hogy legyen maradék. Ez a szemléletváltás mindent megváltoztatott: nem „spórolok”, hanem fizetek magamnak.

2. Vezetem, mire megy el – és vissza tudok nézni évekre

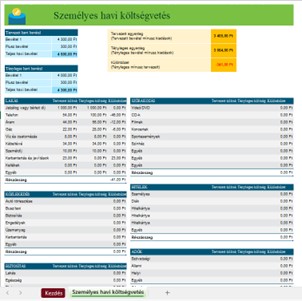

Csináltam egy költségvetési táblát, ez az egyik legfontosabb szokásom. Évek óta vezetek egy egyszerű Excel-táblát, ahová minden kiadásomat felírom: dátum, kategória, összeg.

Nem kell, hogy nagyon szigorú vagy pedáns legyen, de legyen folyamatos. Miért jó ez? A hónapok vagy év végén pontosan látom, mire mennyi ment el. Kiderül, hogy például ételre mennyit költöttem, ruhára mennyit, vagy mennyi ment el „csak úgy”.

Nem is a számok a lényeg, hanem az átláthatóság. Ha tudod, hová megy el a pénz, nem ér meglepetés. Ráadásul elképesztő érzés évek múlva visszanézni, és látni, honnan hová jutottál. A számok őszinték – és motiválnak.

(Hogyan készítsünk költségvetési Excel táblát, hamarosan…)

3. Elengedtem a luxust – a stabilitás fontosabb

Nem élek szegény körülmények között, de rájöttem, hogy a „mindenem legyen tökéletes” hozzáállás valójában csapda. Régebben volt idő amikor mindent meg akartam venni: jobb telefon, nagyobb tévé, menőbb sneaker. De ezek csak rövid távú örömöt hoztak, hosszú távon viszont stresszt és elvárást teremtettek.

Mostanra megtanultam már, hogy a jó élet nem luxus, hanem biztoságérzet. Nem kell mindenből a legdrágábbat megvenni – elég, ha megbízható, és tartósan kiszolgál, fölösleges márkajelzés nélkül. A nyugalom többet ér, mint a luxuscikkek.

4. Tudatos vásárlás – nagyobb kiszerelés, leárazás, de nem rohangálok árak után

Szeretem az okos vásárlást, de a világon semmiért nem élnék kuponfüzetekkel. Boltban mindig megnézem, ha valami akciós vagy nagyobb kiszerelésben olcsóbb, akkor azt veszem. Viszont nem járok boltról boltra, hogy 100 forintot spóroljak – az időm is értékes.

Megtanultam, hogy az ésszerű spórolás nem a görcsös hajszolásról szól, hanem arról, hogy nem veszem meg, amire nincs szükségem. Ha egy termék olcsóbb, de a szekrényben végzi bontatlanul, az a legdrágább vásárlás.

5. Több bankszámlát vezetek – mert így átlátom a pénzmozgást

Sokan azt gondolják, elég egy számla, de nekem nagyon bevált a többes rendszer. Van egy számlám a mindennapi költésekre, egy a megtakarításokra és egy a fix kiadásokra. Így minden pénznek megvan a helye és a célja.

Amikor fizetés jön, rögtön szétutalom és elosztom. Így nem kell „fejben számolni”, mennyi marad, és nem nyúlok véletlenül a félretett pénzhez. A több számla nem bonyolítja, hanem átláthatóbbá teszi a pénzügyeimet.

6. A bankszámlás vésztartalék – két legyet egy csapásra

Sok pénzügyi tanácsadáson hallhatunk arról, hogy legyen egy rögtön felhasználható vésztartalékunk, amit egy hirtelen kiadásra felhasználhatunk. Ezt a vésztartalékot sokáig egy ingyenes számlán tartottam és csak „ott porosodott” ez a pénz, aztán rájöttem, hogy van egy számlám, ahol bizonyos összeget bent kell tartani, hogy ingyenes legyen a számlavezetés, hát akkor úgy döntöttem, hogy ez a „számla minimum” legyen az én vésztartalékom.

Ez az összeg mindig elérhető, mégsem nyúlok hozzá, mert így a számlavezetésem is ingyenes marad. Két legyet ütök egy csapásra: van egy likvid vésztartalékom, és pénzügyileg is optimalizálok.

7. Vegyes megtakarítás – nem egy kosárba rakom a tojásokat

Egy ideje nem csak bankszámlámon tartom a pénzem. Van, ami részvényben van, ami befektetési alapban, és van, ami egyszerű megtakarításban. Nem hatalmas összegek, de tudatosan elosztva.

A lényeg, hogy az egyik épp gyengébben teljesít, a másik ellensúlyozza. Nem a gyors meggazdagodás a cél, hanem az, hogy a pénz dolgozzon, ne csak pihenjen.

Ez is egyfajta béke: tudni, hogy a diverzifikálás miatt kevésbé vagy kiszolgáltatva a piacnak vagy a bankoknak.

8. Vásárlásnál értéket keresek, nem csak élményt

Ez számomra egy nagy felismerés volt. Ha egy videójáték vagy ruha csak pillanatnyi örömöt ad, de semmit nem épít, inkább veszek helyette egy könyvet vagy egy online tananyagot.

Nem azért, mert nem szeretek szórakozni – hanem mert megtanultam, hogy a jó vásárlás többet hoz, mint amennyit elvisz.

Ez nem spórolás, hanem befektetés.

És ha minden vásárlásnál felteszed magadnak a kérdést: „Ez fejleszt, tanít, épít valamit bennem?” – egészen más döntéseket hozol majd.

9. Folyamatosan tanulok a pénzről

Az utolsó, de talán legfontosabb szokásom. A pénzügyi tudás nem velünk születik, hanem tanulható. Podcastokat hallgatok, olvasok, figyelek olyan emberekre, akik már megtalálták az egyensúlyt.

Nem pénzügyi zsenivé kell válni, csak megérteni, mi történik a pénzünkkel. Az információ ma ingyen van, csak időt kell rászánni. És ez az egyik legjobb befektetés: tudni, mit csinálsz a pénzeddel.

Zárásként

Nem élünk tankönyvben, és nincs „egy jó módszer”. De ha megtanulod tisztelni a pénzt – nem félni tőle, nem hajszolni, hanem együttműködni vele – akkor egyszer csak észreveszed, hogy nem hiányzik semmi.

A pénzügyi béke nem a tökéletességről szól, hanem arról, hogy nyugodt szívvel mondhasd: „Tudom, hová megy a pénzem – és én döntök róla.”

Forrás: A cikk a saját tapasztalatiaim és évek alatt kialakult pénzkezelési szokásaim alapján készült.

Jogi nyilatkozat: Ez a bejegyzés nem minősül személyre szabott pénzügyi vagy befektetési tanácsadásnak, kizárólag tájékoztató és oktatási célt szolgál. Befektetési vagy pénzügyi döntés előtt mindig végezd el a saját utánajárásodat, és szükség esetén fordulj szakértőhöz. A megtakarítások és befektetések kockázattal járnak, a befektetett összeg egy része vagy egésze elveszhet.